แม้จะ “ฟื้นตัว” จากภาวะถดถอยครั้งใหญ่เป็นเวลา XNUMX ปี ชนชั้นกลางของอเมริกายังคงดิ้นรนทางการเงินท่ามกลางการเติบโตทางเศรษฐกิจที่ซบเซาและการสร้างงานระดับปานกลาง

พื้นที่ อัตราดอกเบี้ยใกล้ศูนย์ของ Federal Reserve ได้ช่วยให้เศรษฐกิจมีเสถียรภาพหลังจากที่เกือบจะเข้าสู่ภาวะเศรษฐกิจตกต่ำในปี 2008 และ 2009 แต่นโยบายดังกล่าวกำลังจะสิ้นสุดลง โดยคาดว่าจะมีการขึ้นดอกเบี้ยอย่างน้อยหนึ่งในสี่ในปีนี้และมากขึ้นในปี 2017 และ 2018

แล้วอะไรจะสนับสนุนเศรษฐกิจเมื่อการบริจาคของเฟดเริ่มหายไป?

ฉันได้สำรวจข้อมูลทางเศรษฐกิจที่สำคัญ ตั้งแต่ผลิตภาพและที่อยู่อาศัย ไปจนถึงการเติบโตของค่าจ้างและการใช้จ่ายของผู้บริโภค เพื่อให้เข้าใจมากขึ้นว่าเรากำลังมุ่งหน้าไปที่ใด และสิ่งที่จำเป็นในการออกจากสภาพแวดล้อมที่มีการเติบโตไม่ต่ำ ซึ่งเป็นรัฐที่อันตราย นักเศรษฐศาสตร์เรียก ความเมื่อยล้าทางโลก. ข้อมูลแสดงให้เห็นชัดเจนว่าเหตุใดจึงต้องมีการเอาใจใส่อย่างจริงจังเพื่อส่งเสริมการเติบโตอย่างรวดเร็ว เศรษฐกิจที่มีการแข่งขันสูงขึ้น และโอกาสที่มากขึ้นสำหรับครอบครัวชาวอเมริกัน

และมีเพียงสถาบันเดียวเท่านั้นที่ฉันสามารถโต้แย้งได้: สภาคองเกรส

การเติบโตและผลผลิตที่ซบเซา

สำหรับการฟื้นตัวส่วนใหญ่ การเติบโตทางเศรษฐกิจยังไม่สดใส

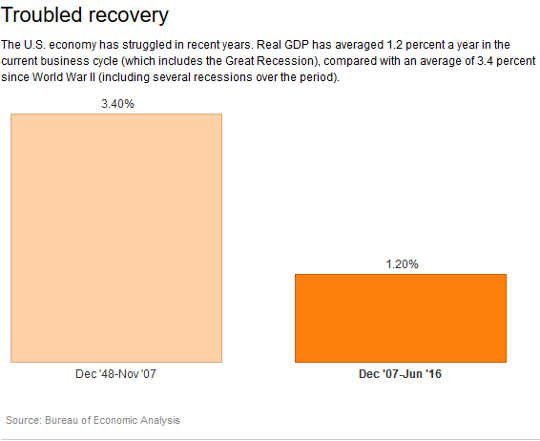

ผลิตภัณฑ์มวลรวมภายในประเทศขยายตัว ที่อัตราเงินเฟ้อปรับเฉลี่ยต่อปีเพียง 2 เปอร์เซ็นต์ตั้งแต่ ภาวะถดถอย สิ้นสุดในไตรมาสที่สองของปี 2009 ซึ่งต่ำกว่าอัตราร้อยละ 3.4 จากเดือนธันวาคม พ.ศ. 1948 เมื่อภาวะเศรษฐกิจถดถอยครั้งแรกหลังสงครามโลกครั้งที่สองเริ่มต้นขึ้น จนถึงเดือนธันวาคม 2007 ซึ่งเป็นช่วงที่เศรษฐกิจถดถอยครั้งล่าสุดเริ่มต้นขึ้น และในช่วงสามไตรมาสที่ผ่านมาจนถึงเดือนมิถุนายน เศรษฐกิจแทบไม่มีการขยับตัว เติบโตที่ โลหิตจาง 1 เปอร์เซ็นต์หรือมากกว่านั้น.

การเติบโตของผลิตภาพ ซึ่งวัดจากการเพิ่มขึ้นของผลผลิตที่ปรับอัตราเงินเฟ้อต่อชั่วโมง เป็นกุญแจสำคัญในการขับเคลื่อนการเติบโตทางเศรษฐกิจที่แข็งแกร่ง เพราะมันหมายความว่าคนงานทำงานได้ดีขึ้นในระยะเวลาเดียวกัน ยัง ผลผลิต เพิ่มขึ้นเพียงร้อยละ 6.6 จากไตรมาสที่สองของปี 2009 เป็นไตรมาสที่สองของปี 2016 ซึ่งคิดเป็นอัตราเฉลี่ย 0.9 เปอร์เซ็นต์ต่อปี เศษของร้อยละ 2.3 ที่เราพบระหว่างปี 1948 ถึง 2007

การเติบโตของผลิตภาพ ซึ่งวัดจากการเพิ่มขึ้นของผลผลิตที่ปรับอัตราเงินเฟ้อต่อชั่วโมง เป็นกุญแจสำคัญในการขับเคลื่อนการเติบโตทางเศรษฐกิจที่แข็งแกร่ง เพราะมันหมายความว่าคนงานทำงานได้ดีขึ้นในระยะเวลาเดียวกัน ยัง ผลผลิต เพิ่มขึ้นเพียงร้อยละ 6.6 จากไตรมาสที่สองของปี 2009 เป็นไตรมาสที่สองของปี 2016 ซึ่งคิดเป็นอัตราเฉลี่ย 0.9 เปอร์เซ็นต์ต่อปี เศษของร้อยละ 2.3 ที่เราพบระหว่างปี 1948 ถึง 2007

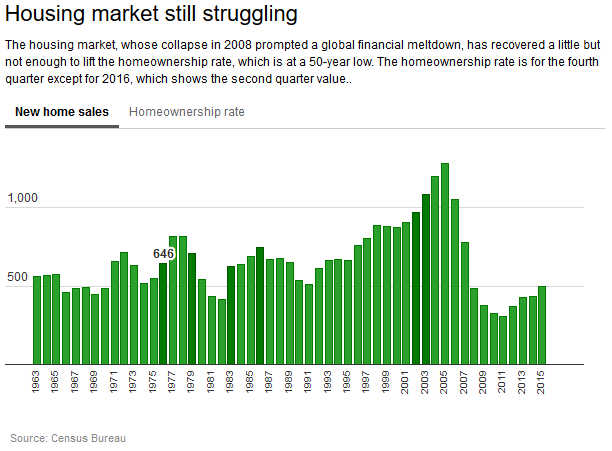

บ้านยังไม่ฟื้น

เมื่อพิจารณาถึงสิ่งที่ทำให้การฟื้นตัวจากการเริ่มฟื้นตัว ที่อยู่อาศัยควรได้รับความสนใจเป็นพิเศษตั้งแต่นั้นมา โดยทั่วไปจะช่วยเพิ่มการเติบโตทางเศรษฐกิจ หลังจากภาวะเศรษฐกิจถดถอย ไม่ใช่เวลานี้.

ยอดขายบ้านเดี่ยวใหม่เพิ่มขึ้นในช่วงไม่กี่ปีที่ผ่านมา แต่ก็ยังต่ำกว่าค่าเฉลี่ยในอดีตก่อนเกิดภาวะถดถอยครั้งใหญ่ ส่งผลให้การเป็นเจ้าของบ้านลดลงสู่ระดับต่ำสุดในรอบ 50 ปี ยอดขายเฉลี่ยประมาณ 400,000 ต่อปีระหว่างปี 2011-2015 เทียบกับ 698,000 ก่อนเกิดภาวะเศรษฐกิจถดถอย ตั้งแต่ปี 1963 ถึง 2007

แม้ว่าอัตราการก้าวจะเพิ่มขึ้นในช่วงหลายเดือนที่ผ่านมา – ถึงอัตราต่อปีของ 609,000 ในเดือนสิงหาคม – ยังไม่เพียงพอที่จะหยุดสไลด์ในอัตราเจ้าของบ้านซึ่งก็คือ ร้อยละ 62.9 ในไตรมาสที่สองลดลงจาก ร้อยละ 67.8 ในตอนท้ายของ 2007

และการใช้จ่ายเพื่อที่อยู่อาศัยลดลง ร้อยละ 7.7 ในไตรมาสที่สองของปี 2016 เมื่อเทียบกับสามเดือนแรกของปี

และการใช้จ่ายเพื่อที่อยู่อาศัยลดลง ร้อยละ 7.7 ในไตรมาสที่สองของปี 2016 เมื่อเทียบกับสามเดือนแรกของปี

สาเหตุหนึ่งที่ทำให้ที่อยู่อาศัยฟื้นตัวได้ช้า - การล่มสลายของตลาดเป็นสาเหตุหลักของภาวะถดถอยครั้งใหญ่ - คือการเติบโตของการจ้างงานส่วนใหญ่ยังคงอยู่ในระดับปานกลาง หลายคนยังคงมองหางานที่ดีแม้ว่าการว่างงานพาดหัวข่าวจะลดลงอย่างมากใน ต่ำสุดในรอบ 4.9 ปีที่ XNUMX เปอร์เซ็นต์.

อัตราการเติบโตของการจ้างงานเฉลี่ยต่อปีตั้งแต่เดือนมิถุนายน 2009 ถึงเดือนสิงหาคม 2016 อยู่ที่ 1.4% ต่ำกว่าค่าเฉลี่ยระยะยาวที่ 1.9% ตั้งแต่เดือนธันวาคม 1948 ถึงธันวาคม 2007

ในขณะที่มี การจ้างงานเพิ่มขึ้น 13.6 ล้านตำแหน่งในเดือนสิงหาคม กว่าเดือนมิถุนายน 2009 ซึ่งหมายความว่าเศรษฐกิจได้คืนผู้ที่สูญเสียทั้งหมดในระหว่างและทันทีหลังจากภาวะเศรษฐกิจถดถอย การเพิ่มขึ้นเหล่านี้และอัตราการว่างงานที่ค่อนข้างต่ำทำให้คนจำนวนมากยังไม่สามารถหางานที่พวกเขาต้องการได้ อัตราว่างงานหมายถึงมีคนว่างงานประมาณ 7.8 ล้านคนในเดือนสิงหาคม อีก 7.8 ล้าน เคยทำงานนอกเวลาด้วยเหตุผลทางเศรษฐกิจ (พวกเขาต้องการงานเต็มเวลามากกว่า) หรือออกจากงานและต้องการงานแต่ไม่นับในอัตราที่เป็นทางการเพราะพวกเขาไม่ได้ตรวจสอบในสี่สัปดาห์ก่อนหน้า

และชุมชนแห่งสีสัน ยังมีอัตราการว่างงานที่สูงขึ้น กว่าสีขาว อัตราการว่างงานของชาวแอฟริกัน-อเมริกันอยู่ที่ 8.1 เปอร์เซ็นต์ ในขณะที่ชาวฮิสแปนิกอยู่ที่ 5.6 เปอร์เซ็นต์ เทียบกับ 4.4% สำหรับคนผิวขาว

การเติบโตของค่าจ้าง ความไม่เท่าเทียมกันของรายได้ และหนี้สิน

การจ้างงานที่ไม่สดใสเหล่านี้หมายความว่านายจ้างจะกดดันให้ขึ้นค่าแรงน้อยลง และการเติบโตของค่าจ้างที่ซบเซาทำให้การใช้จ่ายของผู้บริโภคลดลง ซึ่งโดยทั่วไปแล้วจะทำได้ มากกว่าสองในสามของจีดีพี.

อันที่จริงแล้วค่าจ้างแทบไม่ทันกับการขึ้นราคา รายได้รายชั่วโมงที่ปรับอัตราเงินเฟ้อของคนงานฝ่ายผลิตและคนงานที่ไม่อยู่ในการควบคุม - ประมาณ 80 เปอร์เซ็นต์ของกำลังแรงงาน - เพิ่มขึ้นเพียงประมาณ 4.5% ตั้งแต่เดือนมิถุนายน 2009 ซึ่งคิดเป็นอัตราการเติบโตต่อปีเพียง 0.6 เปอร์เซ็นต์เหนืออัตราเงินเฟ้อในช่วงเจ็ดปีที่ผ่านมา

การเติบโตของค่าจ้างต่ำทำให้รายได้ไม่เท่าเทียมกันในระดับที่สูงมาก รายงานล่าสุดเสนอข่าวดี: รายได้ครัวเรือนมัธยฐานที่แท้จริงเพิ่มขึ้นที่ 5.2 เปอร์เซ็นต์ จาก 53,718 เหรียญสหรัฐในปี 2014 เป็น 56,516 เหรียญสหรัฐในปี 2015 – the การเติบโตประจำปีที่เร็วที่สุดเป็นประวัติการณ์ย้อนหลังไปถึงปี 1968. แต่ปรับอัตราเงินเฟ้อแล้ว รายได้เฉลี่ยยังคงสูงขึ้นในปี 2007 กว่าในปี 2015

ชนชั้นกลางชาวอเมริกันกำลังค่อยๆ เติบโตอย่างช้าๆ เนื่องจากคนร่ำรวยกว่าได้รับผลประโยชน์มากขึ้น ลาออก ความไม่เท่าเทียมกันของรายได้ สูงอย่างต่อเนื่อง ในปี 2015 เปอร์เซ็นต์ 5 ยอดนิยม ของผู้มีรายได้คิดเป็นร้อยละ 22.1 ของรายได้ทั้งหมด เทียบกับร้อยละ 11.3 ในกลุ่มผู้มีรายได้น้อยที่ 40 เปอร์เซ็นต์ ในปี 1967 ผู้ที่อยู่ในอันดับต้นๆ ได้กลับบ้าน 17.2% เทียบกับ 14.8% ในกลุ่มล่างสุด 40 เปอร์เซ็นต์

การขาดการเติบโตของค่าจ้างนี้ยังทำให้ครัวเรือนต่างๆ ขุดคุ้ยหนี้สินได้ยาก ซึ่งส่งผลให้การใช้จ่ายด้านที่อยู่อาศัยและสิ่งของอื่นๆ มีจำกัด หนี้ครัวเรือนเท่ากับร้อยละ 105.2 ของรายได้หลังหักภาษีในไตรมาสที่สองของปี 2016. แม้ว่าตัวเลขดังกล่าวจะลดลงจากระดับสูงสุดที่ 135 เปอร์เซ็นต์ในไตรมาสที่สี่ของปี 2007 แต่ระดับปัจจุบันยังคงสูงกว่าระดับหนี้ใดๆ ที่พบในช่วง 50 ปีก่อนปี 2002 มาก

ยิ่งไปกว่านั้น สินเชื่อบางรูปแบบที่มีค่าใช้จ่ายสูงก็เพิ่มขึ้นเช่นกัน หนี้ผ่อนชำระ - ส่วนใหญ่เป็นสินเชื่อนักศึกษาและรถยนต์ - เพิ่มขึ้นจาก 14.6% ของรายได้หลังหักภาษีในเดือนมิถุนายน 2009 ถึง 19.2% เมื่อเดือนมิถุนายนที่ผ่านมา – ส่วนแบ่งสูงสุดนับตั้งแต่เริ่มบันทึกในปี 1968

ไม่น่าแปลกใจเลยที่การเติบโตของการใช้จ่ายของผู้บริโภคจึงอยู่ในระดับปานกลาง โดยเพิ่มขึ้นเฉลี่ยเพียง 2.3% ต่อปีนับตั้งแต่สิ้นสุดภาวะถดถอยครั้งใหญ่ ซึ่งต่ำกว่าค่าเฉลี่ยระยะยาวที่ 3.5% จากปี 1948 ถึง 2007

บริษัทข้างสนาม

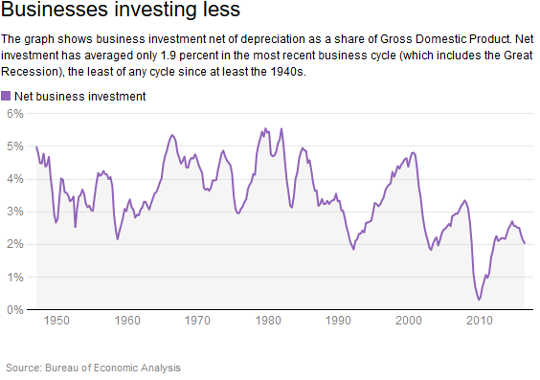

เนื่องจากผู้บริโภคยังคงติดหล่มในหนี้โดยแทบไม่ได้กำไรจากกระเป๋าเงิน ธุรกิจจึงมีเหตุผลน้อยมากที่จะลงทุน

การลงทุนสุทธิ – สิ่งที่บริษัทใช้จ่ายในสินทรัพย์ทุนใหม่แทนที่จะแทนที่รายการที่ล้าสมัย – มีค่าเฉลี่ย 1.9% ของ GDP นับตั้งแต่ภาวะถดถอยเริ่มต้นเมื่อปลายปี 2007 ซึ่งถือว่าต่ำที่สุดนับตั้งแต่สงครามโลกครั้งที่สอง

เพื่อความชัดเจน บริษัทต่างๆ มีเงิน ผลกำไรของ บริษัท ฟื้นตัวอย่างรวดเร็วในช่วงท้ายของภาวะถดถอยครั้งใหญ่และอยู่ในระดับสูงตั้งแต่นั้นเป็นต้นมา

เพื่อความชัดเจน บริษัทต่างๆ มีเงิน ผลกำไรของ บริษัท ฟื้นตัวอย่างรวดเร็วในช่วงท้ายของภาวะถดถอยครั้งใหญ่และอยู่ในระดับสูงตั้งแต่นั้นเป็นต้นมา

แล้วเงินทั้งหมดนั้นไปไหน? เงินสดสำรองและผู้ถือหุ้น

บริษัทที่ไม่ใช่สถาบันการเงินถือหุ้นเฉลี่ย 5.2 เปอร์เซ็นต์ของสินทรัพย์ทั้งหมดเป็นเงินสด – อัตราที่สูงตามมาตรฐานทางประวัติศาสตร์ ในขณะเดียวกันก็ใช้จ่ายโดยเฉลี่ย 99 เปอร์เซ็นต์ของกำไรหลังหักภาษีจากการจ่ายเงินปันผลและการซื้อหุ้นคืน เพื่อให้ผู้ถือหุ้นมีความสุขตั้งแต่เริ่มเกิดภาวะถดถอยครั้งใหญ่

ห้องหายใจ

เนื่องจากผู้บริโภคไม่ใช้จ่ายเงินเพราะพวกเขาใช้ไม่ได้ และธุรกิจต่างๆ ไม่ใช้เงินเพราะพวกเขาไม่ต้องการ ความรับผิดชอบจึงตกอยู่ที่สภาคองเกรสเพื่อหนุนเศรษฐกิจและตลาดแรงงาน

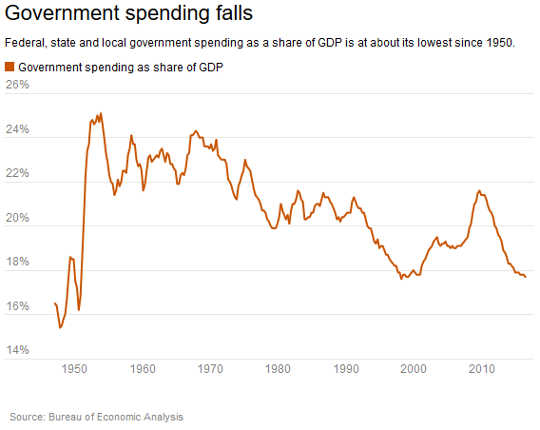

ยัง รัฐบาลกลาง, รัฐและท้องถิ่น การใช้จ่ายของรัฐบาลลดลง การใช้จ่ายด้านสินค้าและบริการทั้งหมดโดยคิดเป็นส่วนแบ่งของ GDP อยู่ที่ 17.7% ในไตรมาสที่สองของปี 2016 ซึ่งเป็นส่วนแบ่งที่น้อยที่สุดนับตั้งแต่ปี 1998

แม้ว่าสภาคองเกรสจะมีที่ว่างให้ดำเนินการ สำนักงานงบประมาณรัฐสภาที่ไม่ฝักใฝ่ฝ่ายใดคาดการณ์ในเดือนสิงหาคมว่ารัฐบาลกลางจะขาดดุล 3.2 เปอร์เซ็นต์ของ GDP สำหรับปีงบประมาณ 2016 ซึ่งน้อยกว่าปีที่ผ่านมามาก รวมถึงการขาดดุลในปี 2009 9.8 เปอร์เซ็นต์ของ GDP - กว้างที่สุดตั้งแต่สงครามโลกครั้งที่ XNUMX

แม้ว่าสภาคองเกรสจะมีที่ว่างให้ดำเนินการ สำนักงานงบประมาณรัฐสภาที่ไม่ฝักใฝ่ฝ่ายใดคาดการณ์ในเดือนสิงหาคมว่ารัฐบาลกลางจะขาดดุล 3.2 เปอร์เซ็นต์ของ GDP สำหรับปีงบประมาณ 2016 ซึ่งน้อยกว่าปีที่ผ่านมามาก รวมถึงการขาดดุลในปี 2009 9.8 เปอร์เซ็นต์ของ GDP - กว้างที่สุดตั้งแต่สงครามโลกครั้งที่ XNUMX

การขาดดุลที่ลดลง รวมทั้งต้นทุนการกู้ยืมของรัฐบาลที่ใกล้เป็นประวัติการณ์-ต่ำ สามารถช่วยให้หายใจได้เพียงพอเพื่อมุ่งเน้นไปที่นโยบายที่ตรงเป้าหมายและมีประสิทธิภาพ ซึ่งส่งเสริมการเติบโตทางเศรษฐกิจในระยะยาวและความมั่งคั่งร่วมกัน เช่น ผ่าน การลงทุนโครงสร้างพื้นฐาน.

เศรษฐกิจและครอบครัวชาวอเมริกันต้องการให้รัฐสภาใช้ห้องหายใจนี้เพื่อสร้างความมั่นคงทางเศรษฐกิจที่แท้จริง

เกี่ยวกับผู้เขียน

![]() คริสเตียน เวลเลอร์ ศาสตราจารย์ด้านนโยบายสาธารณะและกิจการสาธารณะ มหาวิทยาลัยแมสซาชูเซตส์บอสตัน

คริสเตียน เวลเลอร์ ศาสตราจารย์ด้านนโยบายสาธารณะและกิจการสาธารณะ มหาวิทยาลัยแมสซาชูเซตส์บอสตัน

บทความนี้ถูกเผยแพร่เมื่อวันที่ สนทนา. อ่าน บทความต้นฉบับ.

หนังสือที่เกี่ยวข้อง:

at ตลาดภายในและอเมซอน