พายุเฮอริเคนแมทธิว กระแทกเข้ากับชายฝั่งฟลอริดา หลังจากใช้ค้อนทุบเฮติ ผู้คนกว่าล้านคนใน 2 ถูกขอให้อพยพออกจากบ้านเพื่อหนีจากลมและฝน

ในขณะที่การสูญเสียชีวิตจะเป็นความกังวลที่ใหญ่ที่สุดพายุเฮอริเคนคาดว่าจะสร้างความเสียหายอย่างกว้างขวางให้กับอาคารและโครงสร้างพื้นฐานออกจาก Floridians แบกรับกับการสูญเสียหนัก - บางประกันและบางส่วนไม่

สำหรับพายุประเภท 4 ในพื้นที่นี้ - ซึ่งถือว่าเป็นจุดเดียว - การหยุดชะงักทางเศรษฐกิจ บลูมเบิร์กคาดว่าค่าใช้จ่ายจะอยู่ที่ใดก็ได้จาก 5 $ พันล้านเป็น 15 พันล้านเหรียญ พายุได้รับการลดระดับลงในหมวดหมู่ 3

CoreLogic บริษัท วิเคราะห์อสังหาริมทรัพย์ ประมาณการ ที่มากกว่าบ้านของ 954,000 ในฟลอริด้ามีความเสี่ยงต่อความเสียหายจากคลื่นหมวด 4 ในขณะที่อีกหนึ่งล้านเสี่ยงในเซาท์แคโรไลนา, นอร์ทแคโรไลนาและจอร์เจีย

ดังนั้นใครจะจ่ายสำหรับมันได้หรือไม่

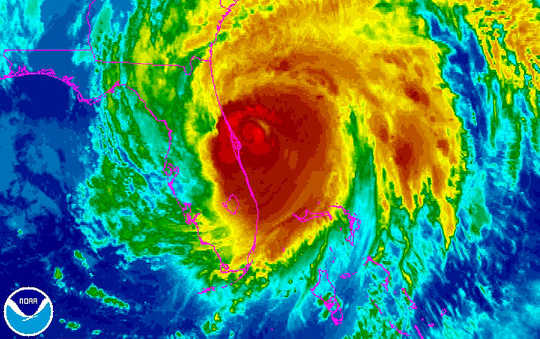

พายุเฮอริเคนแมทธิวเคลื่อนไปทางชายฝั่งตะวันออกของฟลอริดาในภาพอินฟราเรดจากดาวเทียม GOES-East ของ NOAA NOAA

พายุเฮอริเคนแมทธิวเคลื่อนไปทางชายฝั่งตะวันออกของฟลอริดาในภาพอินฟราเรดจากดาวเทียม GOES-East ของ NOAA NOAA

ด่านแรกของการป้องกัน

หนึ่งในผลของการเปลี่ยนแปลงสภาพภูมิอากาศก็คือ เหตุการณ์สภาพอากาศรุนแรง กำลังเกิดขึ้นบ่อยครั้งพร้อมกับโอกาสที่จะทำให้เกิดความเสียหายรุนแรงมากขึ้น ให้เป็นไปตาม 2016 รายงานความเสี่ยงของการประชุมเศรษฐกิจโลกเหตุการณ์สภาพอากาศสุดขั้วอันดับสองเป็นภัยคุกคามต่อเสถียรภาพของโลกในระยะต่อไป และการวิจัยของฉันเกี่ยวกับความปลอดภัยและความมั่นคงของสถาบันการเงินชี้ให้เห็นว่าแนวโน้มนี้อาจคุกคามความมั่นคงของอุตสาหกรรมประกันภัยด้วย

บรรทัดแรกของการป้องกันเพื่อจัดการกับค่าใช้จ่ายเป็น บริษัท ประกันภัยที่ดำเนินงานในฟลอริด้าซึ่งจะยุ่งในสัปดาห์ที่ผ่านมาและเดือนประเมินและจ่ายเงินเรียกร้องนโยบายการประกันของเจ้าของบ้านและธุรกิจประกัน

แต่ บริษัท ประกันทรัพย์สินส่วนใหญ่ของรัฐฟลอริด้า ค่อนข้างใหม่ เนื่องจากตลาดต้องผ่านการปรับโครงสร้างพื้นฐานหลังจากเฮอร์ริเคนวิลมาใน 2005 เปลี่ยนจาก บริษัท ประกันขนาดใหญ่ระดับชาติไปเป็น บริษัท เล็ก ๆ ที่มุ่งเน้นเฉพาะในรัฐ Wilma ทำให้เกิด 12.3 พันล้านเหรียญสหรัฐในการสูญเสียของผู้ประกันตน (ใน 2015 ดอลลาร์) อันดับที่ห้า ท่ามกลางพายุเฮอริเคนที่มีราคาแพงที่สุดในสหรัฐอเมริกา

สิ่งนี้ทำให้แนวรับถัดไปของการประกันภัยต่อการประกันภัยต่อมีความสำคัญมากขึ้น

บริษัท ประกันภัยซื้อกรมธรรม์สำรองกับ บริษัท ประกันภัยต่อเพื่อลดความเสี่ยงต่อการเรียกร้องค่าสินไหมทดแทนที่ต้องจ่ายเงินจำนวนมากในเหตุการณ์สภาพอากาศเลวร้าย สิ่งนี้ช่วยให้ บริษัท สามารถลดภาระของพวกเขาในการเรียกร้องสิทธิส่วนบุคคลและบรรลุความเสี่ยงโดยรวมที่ลดลงจากการกระจายความเสี่ยง

ค่าใช้จ่ายของนโยบายทั้งหมดนี้เพิ่มสูงขึ้นเนื่องจากแบบจำลองทางประวัติศาสตร์และคณิตศาสตร์ที่ใช้ในการกำหนดราคาปัจจัยด้านนโยบายในพายุที่รุนแรงและรุนแรงยิ่งขึ้น

หากเหตุการณ์ที่เกี่ยวข้องกับสภาพอากาศในอนาคตจะกลายเป็นค่าใช้จ่ายที่แพงกว่าในอดีตข้อมูลทางประวัติศาสตร์และรูปแบบการกำหนดนโยบายแบบดั้งเดิมอาจไม่สนับสนุนการประเมินมูลค่าหุ้นในอุตสาหกรรมนี้อย่างเพียงพอเพื่อให้ บริษัท มีเสถียรภาพทางการเงิน กล่าวอีกนัยหนึ่ง บริษัท อาจไม่มีอำนาจทางการเงินเพียงพอที่จะครอบคลุมภัยพิบัติในอนาคต

ดังนั้นในขณะที่ บริษัท ประกัน บริษัท รับประกันภัยต่อและหน่วยงานกำกับดูแลของพวกเขาพยายามที่จะพัฒนาแบบจำลองและเครื่องมือที่ดีกว่าในการจัดการสภาพภูมิอากาศและความเสี่ยงจากภัยพิบัติอื่น ๆ ตลาดการเงินทั่วโลกได้ให้การบรรเทาบ้าง

แมวผูกมัดเพื่อช่วยเหลือ

การออกพันธบัตรหายนะ (aka“ cat”) กลายเป็นแหล่งเงินทุนที่สำคัญสำหรับอุตสาหกรรมประกันภัยและเป็นเครื่องมือที่มีประสิทธิภาพในการเปลี่ยนความเสี่ยงที่ใหญ่ที่สุดให้กับนักลงทุนในตลาดทุน

โดยพื้นฐานแล้วพันธบัตรแมวเป็นเหมือนตราสารหนี้ส่วนใหญ่ที่ผู้ออก (ในกรณีนี้ผู้ประกันตนหรือผู้รับประกันภัยต่อ) ได้รับการเข้าถึงทางการเงิน (ที่ถืออยู่ในสัญญา) จากนักลงทุนเพื่อแลกกับการจ่ายคูปองปกติและการคืนเงินต้น ความแตกต่างของหนี้ประเภทนี้คือหากการสูญเสียมากกว่าจำนวนที่กำหนดไว้ล่วงหน้าเกิดขึ้นจากพายุเฮอริเคนหรือแผ่นดินไหวผู้ออกจะได้รับอนุญาตให้ชะลอหรือข้ามดอกเบี้ยและ / หรือการชำระเงินต้นในขณะที่ผู้ถือหุ้นกู้ขาดทุน สามารถเป็นกอบเป็นกำ

นักลงทุนได้รับประโยชน์อย่างมากจากผลตอบแทนที่สูงขึ้นจากพันธบัตรภัยพิบัติ และ พันธบัตรแมวน้อย ประสบความสูญเสียอันเนื่องมาจากพายุเฮอริเคนหรือแผ่นดินไหวทำให้พวกเขาได้รับผลตอบแทนที่ดีสำหรับผู้ถือหุ้น

และผลตอบแทนที่น่าดึงดูดเหล่านั้นได้เพิ่มความต้องการพันธบัตรเหล่านี้และเพิ่มการออกตราสารหนี้ ปัจจุบันมีประมาณ 12 $ พันล้านมูลค่าหายนะของพันธบัตร อย่างน้อยก็สัมผัสกับพายุฟลอริดา นั่นคือมากกว่าครึ่งหนึ่งของ $ 22 พันล้านพันธบัตรแมวที่โดดเด่น (มีเพียงหนี้ $ 5.55 พันล้านเท่านั้นที่ยังคงค้างอยู่ใน 2005)

แต่พันธบัตรเหล่านี้ ไม่ได้มีภูมิคุ้มกันอย่างสมบูรณ์ เพื่อวิกฤตการณ์ทางการเงินหรือภัยพิบัติทางธรรมชาติ และบางคนแย้งว่าช่วงเวลาที่ดีอาจจบลงได้เมื่อตลาดฟลอริด้า เป็นที่พึ่งอย่างมาก เกี่ยวกับการประกันภัยต่อและพันธบัตรแมวซึ่งหมายถึงแผนการบำนาญและผู้ถือหนี้รายอื่น อาจเผชิญกับความสูญเสียมากมาย ในกรณีที่เกิดความเสียหายรุนแรง

การสูญเสียน้ำท่วม

ประกันภัยประเภทนี้ เป็นปกติ คุ้มครองเฉพาะความเสียหายที่เกี่ยวข้องกับลมจากพายุเฮอริเคน แต่พายุดังกล่าวยังเกี่ยวข้องกับน้ำท่วมอย่างกว้างขวาง ที่ครอบคลุมโดยประเภทของการประกันภัยที่แตกต่างกันโดยสิ้นเชิง

โครงการประกันอุทกภัยแห่งชาติ (NFIP) บริหารงานโดยหน่วยงานจัดการเหตุฉุกเฉินกลาง (FEMA) ทำงานร่วมกับ บริษัท ประกันภัยหลายแห่งเพื่อให้บริการประกันภัยน้ำท่วมแก่บุคคลและธุรกิจในชุมชนที่เข้าร่วม NFIP และปฏิบัติตามมาตรฐานการจัดการน้ำท่วม

นี่คือตัวอย่างของความร่วมมือระหว่างภาครัฐและเอกชน ที่สามารถขยายได้ เพื่อช่วยป้องกันภัยคุกคามอื่น ๆ ตัวอย่างเช่นน้ำท่วมล่าสุดในหลุยเซียน่า เป็นประมาณ ที่จะทำให้เกิดความสูญเสียทางเศรษฐกิจในช่วง $ 10 พันล้านถึง $ 15 พันล้าน

FEMA มีทรัพยากร จำกัด เพื่อช่วยเหลือผู้ไม่มีประกันซึ่งมักเผชิญกับความสูญเสียทางการเงิน ให้เป็นไปตาม ศูนย์ก้าวหน้าอเมริกัน, FEMA ให้ความช่วยเหลือทางการเงินแก่ชุมชนและบุคคลประมาณ $ 67 $ พันล้านหรือประมาณ $ 200 ต่อผู้พำนักในสหรัฐอเมริกาจาก 2005 ถึง 2015

ไม่มีประกันไม่มีปัญหา?

แต่ใครจะจ่ายเมื่อไม่มีประกัน ในเหตุการณ์น้ำท่วมหลุยเซียน่าเมื่อเร็ว ๆ นี้เช่น รูปแบบที่แนะนำ 80 เปอร์เซ็นต์ของบ้านที่เสียหายไม่มีประกันน้ำท่วม

ในกรณีของฟลอริดาประกันทรัพย์สินของประชาชนครอบคลุมเจ้าของบ้านที่ไม่สามารถหาประกันในตลาดเปิด บริษัท ที่บริหารโดยรัฐแห่งนี้ใช้เวลาสิบปีแล้ว เพิ่มทุนสำรอง และลดจำนวนนโยบายที่ครอบคลุม

เงินทุนส่วนเกิน 7.5 พันล้านดอลลาร์การเข้าถึงกองทุนฟลอริด้าเฮอร์ริเคนหายนะและการสำรองการประกันภัยต่อควรช่วยให้จัดการกับพายุปี 1-in-100 ได้โดยไม่ต้องเรียกเก็บเงินจากเจ้าของทรัพย์สิน

สุดขั้วอยู่ข้างหน้ามากขึ้น

สภาพอากาศสุดขั้วนั้นมีราคาแพงสำหรับ บริษัท ประกันภัยและ บริษัท ประกันภัยต่อชุมชนผู้เสียภาษีและนักลงทุนในตลาดทุน

และมีราคาแพงกว่าเมื่อการเปลี่ยนแปลงสภาพภูมิอากาศเพิ่มความถี่ของพายุและความรุนแรง

ในขณะที่สามารถดำเนินการได้มากขึ้นเพื่อปรับปรุงการกำหนดราคาความเสี่ยงและการจัดการความเสี่ยงการลดการเปลี่ยนแปลงสภาพภูมิอากาศเป็นสิ่งสำคัญสำหรับความสามารถของเราในการอยู่รอดและฟื้นตัวจากภัยพิบัติที่อยู่ข้างหน้า

เกี่ยวกับผู้เขียน

Carolin Schellhorn ผู้ช่วยศาสตราจารย์ด้านการเงิน มหาวิทยาลัยเซนต์โจเซฟ

บทความนี้ถูกเผยแพร่เมื่อวันที่ สนทนา. อ่าน บทความต้นฉบับ.

หนังสือที่เกี่ยวข้อง:

at ตลาดภายในและอเมซอน