การยกเลิก Obamacare เป็นศูนย์กลางของทั้งสอง Donald Trump'sและ พรรครีพับลิกัน, แพลตฟอร์มนโยบาย ประธานาธิบดีที่ได้รับเลือกตั้งแต่ ปรับตัวลดลง ท่าทีของเขาและมีข้อเสนอของพรรครีพับลิกันหลายฉบับเพื่อแทนที่ Obamacare ด้วยทางเลือกอื่นที่เป็นไปได้มากกว่า

Obamacare เกี่ยวข้องกับการสร้างตลาดประกันของรัฐ (หรือการแลกเปลี่ยน) ซึ่งผู้คนซื้อประกัน เหล่านี้เป็นเหมือนเว็บไซต์เปรียบเทียบราคาที่ผู้คนสามารถซื้อประกันอุดหนุนได้ ประชาชนสามารถรับประกันภัยผ่านนายจ้างหรือจากบริษัทประกันได้โดยตรง

ทุกคนต้องมีประกัน (ภายใต้การขู่ว่าจะถูกปรับ) และผู้ประกันตนไม่สามารถปฏิเสธผู้ที่มีเงื่อนไขที่มีอยู่ก่อนหรือเรียกเก็บเงินเพิ่มได้ ตลาดกลางของรัฐส่วนใหญ่ทำงานอย่างอิสระ โดยมีแผนที่แตกต่างกันสำหรับผู้อยู่อาศัยในรัฐต่างๆ ในการเสนอประกันภัย บริษัทต่างๆ จะต้องใช้จ่ายอย่างน้อย 80% ของเบี้ยประกันในการดูแลสุขภาพและการปรับปรุงคุณภาพ

การวิพากษ์วิจารณ์ที่สำคัญของ Obamacare ได้รวมถึงเบี้ยประกันภัยที่เพิ่มขึ้นและนโยบายที่มีอยู่น้อยลง การยกเลิก Obamacare โดยไม่มีการเปลี่ยนอาจมี “ผลเสีย” ตามที่กรรมาธิการประกันภัยไอโอวา ประกันประชาชนจะหยุดชะงัก และผู้ประกันตนต้องเผชิญกับความสูญเสียเนื่องจากผู้ป่วยรีบเร่งดำเนินการก่อนที่ความคุ้มครองจะสิ้นสุดลง

ดังนั้นสิ่งที่นำไปสู่ปัญหาของ Obamacare ต้องแก้ไขอย่างไรและทางเลือกอื่นสำหรับ Obamacare จะเป็นอย่างไร

เบี้ยเพิ่ม ทางเลือกน้อย

Obamacare ได้รับความนิยมลดลงในช่วงไม่กี่ปีที่ผ่านมา เบี้ยประกันจะ ตามข่าว เพิ่มขึ้น 25% ในปี 2017 ต่อมา เกือบครึ่ง ของผู้ตอบแบบสำรวจความคิดเห็นในการเลือกตั้งสหรัฐคิดว่าโอบามาแคร์ “ไปไกลเกินไป” ผู้ประกันตนก็เถียงว่าพวกเขา เสียเงิน เกี่ยวกับโอบามาแคร์ A 2016 McKinsey & Co รายงาน บ่งชี้ว่าผู้ประกันตนสูญเสียเงินใน 41 รัฐในการแลกเปลี่ยน Obamacare ในปี 2014

บริษัทประกันภัยเองก็กำลังถอนตัวจากตลาดของ Obamacare และเลือกที่จะมุ่งเน้นไปที่แผนสนับสนุนโดยนายจ้างแทน ดังนั้นบางรัฐก็มี ทางเลือกประกันน้อยลง. UnitedHealthcare กำลังถอนตัวจากตลาด Obamacare ส่วนใหญ่และคงอยู่ใน a . เท่านั้น กำมือ ของรัฐต่างๆ ในปี 2017 Aetna จะหยุดให้บริการประกันภัยใน 11 จาก 15 รัฐที่ให้บริการ

พื้นที่ สำนักงานงบประมาณรัฐสภา บ่งชี้ว่าเงินอุดหนุนจากรัฐบาลให้กับผู้บริโภคจะมีมูลค่า 43 พันล้านดอลลาร์สหรัฐในปี 2016 เงินอุดหนุนเหล่านี้เพิ่มขึ้นเมื่อเบี้ยประกันเพิ่มขึ้น บีบงบประมาณการดูแลสุขภาพต่อไป เห็นได้ชัดว่าไม่ยั่งยืนเนื่องจากขาดดุลงบประมาณที่มีอยู่

พรรครีพับลิกันมีแผนทดแทนโอบามาแคร์โดยละเอียด วิธีที่ดีกว่า และ พระราชบัญญัติการดูแล ทั้งสองยังคงรักษาคุณลักษณะที่สำคัญ รวมทั้งบริษัทประกันไม่สามารถปฏิเสธผู้ที่มีเงื่อนไขที่มีอยู่ก่อนได้ (กฎเงื่อนไขที่มีอยู่ก่อน)

อย่างไรก็ตาม ทั้งสองเสนอให้เพิ่มเบี้ยประกันสำหรับผู้ที่ไม่คุ้มครองต่อเนื่อง แนวคิดคือการสนับสนุนให้ผู้คนลงทะเบียนในขณะที่มีสุขภาพดี ซึ่งเป็นปัญหาแรกที่ผู้ทดแทน Obamacare จำเป็นต้องแก้ไข

1. หาคนมีสุขภาพแข็งแรงเข้าทำประกัน

ความพยายามในการให้คนที่มีสุขภาพแข็งแรงเข้าทำประกัน และเพื่อให้รางวัลแก่พวกเขาในการรักษานโยบาย มีจุดมุ่งหมายเพื่อให้บริษัทต่างๆ สามารถประกันผู้ป่วยได้โดยไม่ล้มละลาย

“อาณัติส่วนบุคคล” ในปัจจุบันของ Obamacare ซึ่งระบุว่าทุกคนต้องซื้อประกันหรือต้องเผชิญกับบทลงโทษ มีขึ้นเพื่ออำนวยความสะดวกในเรื่องนี้

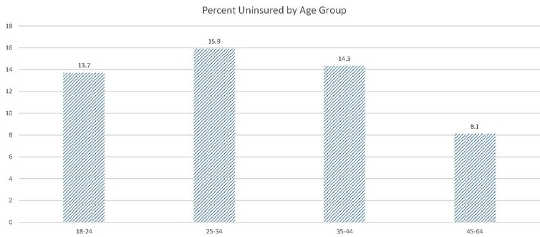

อย่างไรก็ตาม คนที่มีสุขภาพดีจำนวนมากเกินไปต้องเสียค่าปรับมากกว่าซื้อประกัน ในขณะที่เปอร์เซ็นต์คนไม่มีประกันโดยรวม ลดลง ระหว่างปี 2012 ถึงไตรมาสแรกของปี 2016 ซึ่งแตกต่างกันไปตามช่วงอายุต่างๆ จากกราฟแสดงให้เห็น ในแง่เปอร์เซ็นต์ ผู้ที่มีอายุ 25-34 ปีไม่มีประกันมากกว่ากลุ่มอายุ 35-44 หรือ 45-64 ปี ดังนั้น ในแง่เปอร์เซ็นต์ คนสูงอายุ (โดยทั่วไปที่ป่วย) จึงมีส่วนแบ่งที่เพิ่มขึ้นของ enrolees ความเสี่ยงที่เพิ่มขึ้น และบังคับให้บริษัทต่างๆ เรียกเก็บเบี้ยประกันที่สูงขึ้นเพื่อคงสถานะตัวทำละลายไว้

ร้อยละของผู้ไม่มีประกัน แยกตามกลุ่มอายุ ศูนย์ควบคุมโรค

ร้อยละของผู้ไม่มีประกัน แยกตามกลุ่มอายุ ศูนย์ควบคุมโรค

ดูเหมือนว่าทรัมป์จะได้รับเลือกให้ดำรงตำแหน่งประธานาธิบดีต้องการรักษาองค์ประกอบเงื่อนไขที่มีอยู่ก่อน อย่างไรก็ตาม เรื่องนี้อาจเป็นไปไม่ได้ เนื่องจากปัจจุบันยังขาดผู้ลงทะเบียนที่อายุน้อย สุขภาพแข็งแรง และแข็งแรง รัฐบาลจะต้องบังคับใช้อาณัติส่วนบุคคลโดยผ่านบทลงโทษที่เพิ่มขึ้นสำหรับผู้ที่ไม่ปฏิบัติตามนโยบายหรือเพื่อชักชวนให้ประชาชนลงทะเบียน

ข้อเสนอของออสเตรเลียและรีพับลิกันอาจให้คำแนะนำได้บ้าง ของออสเตรเลีย ความคุ้มครองสุขภาพตลอดชีวิต โปรแกรม เช่นเดียวกับทางเลือกที่กล่าวถึงก่อนหน้านี้ Better Way and CARE Act อนุญาตให้บริษัทประกันภัยเรียกเก็บเบี้ยประกันที่สูงขึ้นสำหรับผู้ที่ไม่ได้รับความคุ้มครองอย่างต่อเนื่อง

ข้อเสนอของพรรครีพับลิกันยังช่วยลดระดับความต้องการของบริษัทประกันที่ต้องเสนอ ซึ่งจะช่วยลดต้นทุนค่าเบี้ยประกันภัยและดึงดูดผู้คนให้มาทำประกันภัยมากขึ้น พระราชบัญญัติ CARE บังคับให้ผู้ที่ไม่ได้ลงทะเบียนเข้าร่วมโครงการประกันต้นทุนต่ำที่ผิดนัด ซึ่งให้ความคุ้มครองในเงื่อนไขที่จำกัดเท่านั้น

2. จัดการกับตลาดที่กระจัดกระจาย

บริษัทประกันภัยสามารถขายประกันผ่านแผนงานตามนายจ้าง ในตลาด Obamacare และ/หรือโดยตรงให้กับผู้บริโภค ผลรวมของ 155 ล้าน ผู้ที่มีอายุต่ำกว่า 65 ปีได้รับการประกันจากแผนการจ้างงาน 12 ล้าน ซื้อประกันในตลาด; 9 ล้าน ซื้อนอกตลาด (โดยตรงจาก บริษัท ประกัน)

เมื่อเทียบกับผู้ที่อยู่ในแผนสนับสนุนโดยนายจ้าง คนที่ซื้อประกันจากการแลกเปลี่ยนมักจะมีคุณสมบัติได้รับเงินอุดหนุนจากรัฐบาลและมีแนวโน้มที่จะป่วยและยากจนกว่า บลูครอส บลูชิลด์ รายงาน enrolees ใหม่หลังจาก Obamacare มักจะมีอัตราที่สูงขึ้นของโรคบางโรคและใช้บริการทางการแพทย์มากขึ้น

บริษัท ประกันภัยสามารถลดความจำเป็นในการทำประกันผู้ป่วยจำนวนมากในตลาด Obamacare โดยเน้นที่แผนงานที่เชื่อมโยงกับนายจ้าง สิ่งนี้จะลดทางเลือกในตลาด

บางรัฐได้พยายามแก้ไขปัญหานี้ด้วยแรงจูงใจและบทลงโทษ อลาสก้ามี การประกันภัยต่อ พิมพ์โปรแกรมช่วยเหลือผู้ประกันตนตามต้นทุนของผู้ป่วยที่มีค่าใช้จ่ายสูง เนวาดา เอกสาร ผู้ประกันตนมีส่วนร่วมในการแลกเปลี่ยน ออสเตรเลียก็มี การประกันภัยต่อ เพื่อช่วยบริษัทประกันภัยที่แบกรับความเสี่ยงที่ไม่ดี ข้อเสนอ Better Way จะมีมูลค่ารวม 25 พันล้านดอลลาร์สหรัฐที่มีความเสี่ยงสูง มาตรการจูงใจดังกล่าวสามารถช่วยเพิ่มการมีส่วนร่วมในการแลกเปลี่ยนโดยไม่ต้องเสี่ยงกับการล้มละลายของบริษัทประกันภัย

ทรัมป์อาจมีนโยบายที่คล้ายคลึงกัน แพลตฟอร์มนโยบายของเขา อ้างถึง การจัดตั้ง “กลุ่มที่มีความเสี่ยงสูงเพื่อให้แน่ใจว่าสามารถเข้าถึงความคุ้มครองสำหรับบุคคลที่ไม่ได้รับความคุ้มครองอย่างต่อเนื่อง” ซึ่งอาจช่วยบรรเทาความเครียดที่เกิดจากการรักษาเงื่อนไขเงื่อนไขที่มีอยู่ก่อน

3. อนุญาตให้ซื้อระหว่างรัฐ

โดยทั่วไปแล้ว ผู้คนสามารถซื้อประกันได้จากตลาดในประเทศของตนเท่านั้น เนื่องจากกฎหมาย McCarran-Ferguson Act (1945) ซึ่งอนุญาตให้รัฐควบคุมแผนประกันสุขภาพภายในพรมแดนของตนได้

บางตลาดมีบริษัทประกันไม่กี่แห่ง และ ตามข่าวจะมีเพียงตลาดเดียวที่เสนอขายในปี 2017 ซึ่งให้ทางเลือกเพียงเล็กน้อยสำหรับผู้พักอาศัย

ทางออกของทรัมป์ คือการอนุญาตให้ "คนซื้อประกันข้ามรัฐใน 50 รัฐ" นี้จะไม่แก้ปัญหาของคนสุขภาพดีไปโดยไม่มีประกันและเพิ่มกลุ่มความเสี่ยง แต่จะเพิ่มทางเลือก การแข่งขันที่เพิ่มขึ้นยังเสี่ยงต่อการทำลายผลกำไรของบริษัทประกันภัยอีกด้วย

4. ผ่อนคลายกฎ 80/20

พื้นที่ กฎ 80/20 กล่าวว่าบริษัทประกันภัยต้องใช้จ่ายอย่างน้อย 80% ของรายได้เบี้ยประกันทั้งหมดไปกับการรักษาพยาบาลและการดำเนินการเพื่อปรับปรุงคุณภาพการดูแล พวกเขาจะต้องใช้จ่าย อย่างน้อย 85% เมื่อขายประกันให้กลุ่มใหญ่

กฎ 80/20 อาจเป็นปัญหาได้เนื่องจากมีการถกเถียงกันว่ารัฐบาลมีสิทธิ์ควบคุมผลกำไรของบริษัทต่างๆ หรือไม่

กฎยังจำกัดการแข่งขันในแต่ละตลาด เนื่องจากบริษัทสามารถเข้าร่วมในตลาดได้ก็ต่อเมื่อสามารถรักษาระดับค่าใช้จ่ายให้ต่ำพอที่จะใช้จ่าย 80% ของรายได้ในการดูแลสุขภาพ สิ่งนี้เป็นไปได้ก็ต่อเมื่อทั้งสอง (1) มีต้นทุนที่ค่อนข้างต่ำ และ (2) มีลูกค้าเพียงพอที่จะสร้างความประหยัดจากขนาด บริษัทประกันรายย่อยขาดการประหยัดต่อขนาดจึงไม่สามารถเข้าร่วมได้

ผู้ประกันตนไม่แน่ใจว่าตลาดจะทำกำไรได้หรือไม่เนื่องจากไม่มีการรับประกันว่าจะสามารถรักษารายได้พรีเมี่ยมไว้ได้มากพอที่จะยังคงเป็นตัวทำละลาย

รัฐบาลอาจไม่ต้องการเปิดใช้งานการแสวงหากำไรอย่างอาละวาด อย่างไรก็ตาม การผ่อนคลายกฎ 80/20 อาจกระตุ้นให้ผู้ประกันตนเข้าสู่ตลาดประกันภัยมากขึ้น

จะไปจากที่นี่และตำแหน่งของทรัมป์จะช่วยได้อย่างไร

ตำแหน่ง Obamacare ของทรัมป์กำลังพัฒนาและแพลตฟอร์มนโยบายของเขาคลุมเครือ เขากล่าวว่าเขาตั้งใจที่จะ "ยกเลิกและแทนที่" Obamacare แต่รูปแบบของการเปลี่ยนนั้นไม่ชัดเจน

ทรัมป์ระบุว่าเขาสนับสนุนกฎที่ว่าบริษัทประกันภัยต้องยอมรับผู้ที่มีเงื่อนไขอยู่ก่อนแล้ว และเพื่อให้เด็กที่โตแล้วสามารถคงอยู่ในกรมธรรม์ประกันภัยของพ่อแม่ได้ ทรัมป์ยังต้องการเพิ่มทางเลือกโดยอนุญาตให้ผู้คนซื้อประกันข้ามรัฐ ซึ่งไม่สามารถแก้ปัญหาคนไม่แข็งแรงที่แห่กันไปที่ตลาดของ Obamacare ได้

การรักษา Obamacare ไว้นั้นไม่สามารถป้องกันได้เว้นแต่ทรัมป์จะรักษาและบังคับใช้อาณัติของแต่ละบุคคล อย่างไรก็ตาม นโยบายของเขาเกี่ยวกับอาณัติส่วนบุคคลนั้นไม่ชัดเจน วิธีแก้ปัญหาที่ชัดเจนคือการเพิ่มบทลงโทษสำหรับการไม่ปฏิบัติตามข้อกำหนดและกำหนดภาระงานสำหรับความล้มเหลวในการรักษาความครอบคลุมอย่างต่อเนื่อง แผนการประกันภัยต่อที่คล้ายกับในออสเตรเลียหรือในอลาสก้า อาจช่วยลดผลกระทบจากลูกค้าที่มีความเสี่ยงสูงได้

ในท้ายที่สุด ทางเลือกคือการบังคับใช้อาณัติส่วนบุคคลอย่างเข้มงวดมากขึ้น ซึ่งอาจอนุญาตให้มีเบี้ยประกันที่สูงขึ้นสำหรับผู้ที่ไม่สามารถรักษาความครอบคลุมอย่างต่อเนื่อง หรือการดูโอบามาแคร์ล้มเหลว

![]()

เกี่ยวกับผู้เขียน

Mark Humphery-Jenner รองศาสตราจารย์ด้านการเงิน UNSW ออสเตรเลีย

บทความนี้ถูกเผยแพร่เมื่อวันที่ สนทนา. อ่าน บทความต้นฉบับ.

หนังสือที่เกี่ยวข้อง

at ตลาดภายในและอเมซอน