ในสุดสัปดาห์ของวันที่ 16 พฤศจิกายนthผู้นำ G20 บุกเข้ามาในบริสเบน ถ่ายรูปเพื่อถ่ายรูป อนุมัติข้อเสนอบางข้อ แสดงความไม่เห็นด้วยอย่างยิ่งต่อประธานาธิบดีวลาดิมีร์ ปูติน ของรัสเซีย และออกมาอีกครั้ง ทั้งหมดนี้รวดเร็วมาก พวกเขาอาจไม่รู้ว่าพวกเขากำลังรับรองอะไรเมื่อพวกเขาประทับตรา "ความเพียงพอของความสามารถในการดูดซับการสูญเสียของธนาคารที่มีความสำคัญอย่างเป็นระบบทั่วโลก" ของคณะกรรมการความมั่นคงทางการเงิน ซึ่งเปลี่ยนกฎเกณฑ์ของธนาคารโดยสิ้นเชิง

Russell Napier เขียนใน ZeroHedgeเรียกว่า “วันที่เงินตาย” ไม่ว่าในกรณีใด ๆ อาจเป็นวันที่เงินฝากเสียชีวิตเป็นเงิน ต่างจากเหรียญและบิลกระดาษซึ่งไม่สามารถเขียนหรือ "ตัดผม" ได้ Napier กล่าว เงินฝากเป็น "เพียงส่วนหนึ่งของโครงสร้างเงินทุนของธนาคารพาณิชย์" นั่นหมายความว่าพวกเขาสามารถ "ประกันตัว" หรือถูกยึดเพื่อช่วย megabanks จากการเดิมพันอนุพันธ์ที่ผิดพลาด

แทนที่จะควบคุมในคาสิโนอนุพันธ์ขนาดใหญ่และมีความเสี่ยง กฎใหม่ จัดลำดับความสำคัญการชำระภาระผูกพันอนุพันธ์ของธนาคารต่อกัน, ก่อนคนอื่น. ซึ่งรวมถึงผู้ฝากเงิน ภาครัฐและเอกชนเท่านั้น แต่ยังรวมถึงกองทุนบำเหน็จบำนาญที่เป็นตลาดเป้าหมายสำหรับการเล่นแบบประกันตัวล่าสุด ที่เรียกว่าพันธบัตรที่ "ไม่สามารถประกันตัวได้"

“การประกันตัว” ถูกขายออกไปเพื่อหลีกเลี่ยงเงินช่วยเหลือจากรัฐบาลในอนาคตและขจัดปัญหาใหญ่เกินกว่าจะล้มเหลว (TBTF) แต่จริงๆ แล้ว TBTF เป็นสถาบันในเชิงสถาบัน เนื่องจากธนาคารขนาดใหญ่ยังคงดำเนินธุรกิจโดยการเวนคืนเงินทุนของเจ้าหนี้ของตน

เป็นทางออกที่ดีสำหรับนายธนาคารและนักการเมือง ที่ไม่ต้องการจัดการกับวิกฤติการธนาคารที่ยุ่งเหยิงอีกครั้ง และยินดีที่จะเห็นว่ามันถูกกำจัดโดยกฎเกณฑ์ แต่การประกันตัวอาจมีผลที่เลวร้ายกว่าการช่วยเหลือประชาชน หากภาษีของคุณเพิ่มขึ้น คุณอาจจะยังสามารถชำระค่าใช้จ่ายได้ หากบัญชีธนาคารหรือเงินบำนาญของคุณหมด คุณอาจจะออกไปที่ถนนหรือแบ่งปันอาหารกับสัตว์เลี้ยงของคุณ

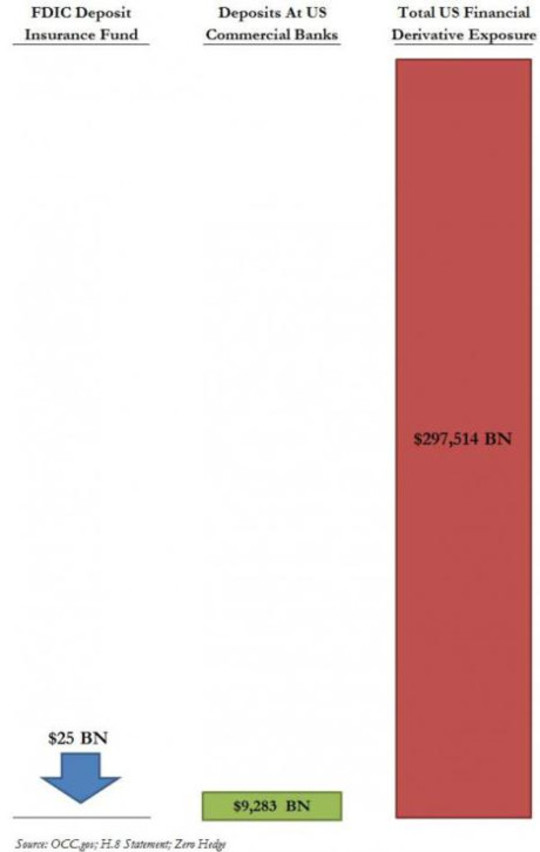

ตามทฤษฎีแล้ว เงินฝากสหรัฐฯ ที่ต่ำกว่า $250,000 ได้รับการคุ้มครองโดยประกันเงินฝากของรัฐบาลกลาง แต่กองทุนประกันเงินฝากทั้งในสหรัฐอเมริกาและยุโรปนั้นได้รับเงินทุนไม่เพียงพอ โดยเฉพาะอย่างยิ่งเมื่อมีการรวมค่าสินไหมทดแทนจากตราสารอนุพันธ์ ปัญหาจะแสดงเป็นภาพกราฟิกในแผนภูมินี้จาก โพสต์เกี่ยวกับ ZeroHedge ประจำเดือนมีนาคม 2013:

เพิ่มเติมเกี่ยวกับเรื่องนี้หลังจากดูบทบัญญัติการประกันตัวใหม่และการเปลี่ยนแปลงพลังงานที่พวกเขาเป็นตัวแทน

การประกันตัวในภาษาอังกฤษธรรมดา

คณะกรรมการความมั่นคงทางการเงิน (FSB) ซึ่งปัจจุบันควบคุมการธนาคารทั่วโลกเริ่มต้นขึ้นโดยกลุ่มรัฐมนตรีคลัง G7 และผู้ว่าการธนาคารกลางซึ่งจัดตั้งขึ้นในลักษณะที่ปรึกษาเพียงอย่างเดียวหลังจากวิกฤตการณ์ในเอเชียในช่วงปลายทศวรรษ 1990 แม้ว่าจะไม่เป็นทางการ แต่อาณัติของตนได้รับอำนาจทางกฎหมายอย่างมีประสิทธิภาพหลังวิกฤต 2008 เมื่อผู้นำ G20 ถูกนำมารวมกันเพื่อรับรองกฎของตน พิธีกรรมนี้เกิดขึ้นทุกปีด้วยกฎการประทับตรายางของผู้นำ G20 ที่มุ่งรักษาเสถียรภาพของระบบธนาคารเอกชน ซึ่งมักจะเป็นค่าใช้จ่ายสาธารณะ

ตามรายงานของกองทุนการเงินระหว่างประเทศ เรื่อง “จากการประกันตัวสู่การประกันตัว: การปรับโครงสร้างหนี้บังคับของสถาบันการเงินในระบบ"

[B]ail-in . . . เป็นอำนาจตามกฎหมายของผู้มีอำนาจในการแก้ไข (ตรงข้ามกับข้อตกลงตามสัญญา เช่น ข้อกำหนดเกี่ยวกับเงินทุนที่อาจเกิดขึ้น) ในการปรับโครงสร้างหนี้สินของสถาบันการเงินที่มีปัญหาโดยการเขียนหนี้ที่ไม่มีหลักประกันและ/หรือแปลงเป็นทุน อำนาจประกันตัวตามกฎหมายมีจุดมุ่งหมายเพื่อให้มีการเพิ่มทุนและปรับโครงสร้างสถาบันที่มีปัญหาโดยทันที

ภาษาค่อนข้างคลุมเครือ แต่มีบางประเด็นที่ควรทราบ:

- สิ่งที่เคยเรียกว่า "ล้มละลาย" ตอนนี้เป็น "การดำเนินการแก้ไข" การล้มละลายของธนาคาร "ได้รับการแก้ไข" ด้วยกลอุบายของการเปลี่ยนหนี้สินให้เป็นทุน ธนาคาร TBTF ที่ล้มละลายจะต้อง "เพิ่มทุนทันที" ด้วย "หนี้ที่ไม่มีหลักประกัน" เพื่อให้สามารถดำเนินธุรกิจได้ตามปกติ

- “หนี้ไม่มีหลักประกัน” หมายความรวมถึง เงินฝากซึ่งเป็นหนี้ไม่มีหลักประกันประเภทที่ใหญ่ที่สุดของธนาคารใด ๆ ธนาคารที่ล้มละลายจะต้องถูกทำให้เป็นตัวทำละลายโดยเปลี่ยนเงินของเราให้เป็นทุนของพวกเขา - หุ้นธนาคารที่อาจไร้ค่าในตลาดหรือถูกผูกไว้เป็นเวลาหลายปีในการดำเนินการแก้ไข

- อำนาจเป็นไปตามกฎหมาย การยึดแบบไซปรัสจะกลายเป็นกฎหมาย

- แทนที่จะขายทรัพย์สินและปิดประตู เช่นเดียวกับธุรกิจที่ล้มละลายน้อยกว่าในระบบเศรษฐกิจทุนนิยม ธนาคาร "ซอมบี้" จะต้องมีชีวิตอยู่และเปิดกว้างสำหรับธุรกิจด้วยค่าใช้จ่ายทั้งหมด – และค่าใช้จ่ายก็จะต้องรับผิดชอบอีกครั้ง เรา.

บิดล่าสุด: วางเงินบำนาญที่มีความเสี่ยงด้วยพันธบัตร "ไม่สามารถประกันตัว" ได้

ก่อนอื่นพวกเขามาเพื่อเงินภาษีของเรา เมื่อรัฐบาลประกาศว่า "ไม่มีเงินช่วยเหลืออีกต่อไป" พวกเขามาเพื่อเงินฝากของเรา เมื่อมีการโวยวายต่อสาธารณะ FSB ได้เสนอ "บัฟเฟอร์" ของหลักทรัพย์ที่ต้องเสียสละก่อนที่จะฝากเงินในการล้มละลาย ใน แผนประกันตัวฉบับล่าสุด, ธนาคาร TBTF จะต้องเก็บบัฟเฟอร์ไว้เท่ากับ 16-20% ของสินทรัพย์เสี่ยงในรูปแบบของตราสารทุนหรือพันธบัตรที่แปลงสภาพเป็นทุนได้ในกรณีที่ล้มละลาย

เรียกว่า “หุ้นกู้ที่อาจเกิดขึ้น”, “พันธบัตรที่ไม่สามารถประกันตัวได้” หรือ “พันธบัตรประกันตัว” หลักทรัพย์เหล่านี้กล่าวในการพิมพ์ว่าผู้ถือพันธบัตรตกลงตามสัญญา (แทนที่จะถูกบังคับตามกฎหมาย) ว่าหากมีเงื่อนไขบางอย่างเกิดขึ้น (โดยเฉพาะการล้มละลายของธนาคาร) ) เงินของผู้ให้กู้จะเปลี่ยนเป็นทุนธนาคาร

อย่างไรก็ตาม แม้แต่ 20% ของสินทรัพย์ที่มีความเสี่ยงก็อาจไม่เพียงพอที่จะสนับสนุน megabank ในการล่มสลายของสัญญาซื้อขายล่วงหน้าที่สำคัญ และเราประชาชนยังคงเป็นตลาดเป้าหมายสำหรับพันธบัตรเหล่านี้ คราวนี้ผ่านกองทุนบำเหน็จบำนาญของเรา

ในบทสรุปนโยบายจากสถาบัน Peterson Institute for International Economics เรื่อง “เหตุใดหลักทรัพย์ค้ำประกันจึงเป็นทองคำของคนโง่” Avinash Persaud เตือน “อันตรายที่สำคัญคือผู้เสียภาษีจะได้รับการช่วยเหลือโดยการผลักผู้รับบำนาญใต้รถบัส".

มันคงไม่ใช่ครั้งแรก ดังที่ Matt Taibbi ระบุไว้ในบทความเดือนกันยายน 2013 เรื่อง “ปล้นกองทุนบำเหน็จบำนาญ” “กองทุนบำเหน็จบำนาญสาธารณะเป็นหนึ่งในกองทุนที่ตกเป็นเป้าหมายบ่อยที่สุด ซึ่งวอลล์สตรีทได้ทิ้งหลักทรัพย์ที่มีการจำนองที่มีการฉ้อโกงในช่วงก่อนเกิดความผิดพลาด”

ผู้จัดการกองทุนบำเหน็จบำนาญในวอลล์สตรีทแม้ว่าจะสูญเสียเงินจำนวนมหาศาลในวิกฤตครั้งล่าสุด แต่ก็ไม่จำเป็นต้องดำเนินการอย่างรอบคอบมากขึ้นในครั้งต่อไป กองทุนบำเหน็จบำนาญทั้งหมดกำลังดิ้นรนกับภาระผูกพันเมื่อผลตอบแทนดี และการได้รับผลตอบแทนสูงในตอนนี้โดยทั่วไปหมายถึงการเสี่ยง

นอกเหนือจากกองทุนบำเหน็จบำนาญและบริษัทประกันภัยที่เป็นผู้ถือหุ้นกู้ระยะยาว ยังไม่ชัดเจนว่าตลาดใดจะมีพันธบัตรประกันตัว ในปัจจุบัน ผู้ถือพันธบัตรทุนที่อาจเกิดขึ้นส่วนใหญ่เป็นนักลงทุนที่มุ่งเน้นผลกำไรในระยะสั้น ซึ่งมีแนวโน้มที่จะพุ่งขึ้นในช่วงสัญญาณแรกของวิกฤต นักลงทุนที่ถือพันธบัตรที่คล้ายกันในปี 2008 ขาดทุนหนัก ใน Reuters สุ่มตัวอย่างนักลงทุนที่มีศักยภาพหลายคนบอกว่าจะไม่เสี่ยงอีก และธนาคารและธนาคาร "เงา" ไม่ได้รับการยกเว้นโดยเฉพาะในฐานะผู้ซื้อพันธบัตรประกันตัวเนื่องจาก "ความกลัวการแพร่ระบาด": หากพวกเขาถือพันธบัตรของกันและกัน พวกเขาทั้งหมดสามารถลงไปพร้อมกันได้

ไม่ว่ากองทุนบำเหน็จบำนาญจะลดลงหรือไม่ก็ไม่น่าเป็นห่วง

การเสนอคาสิโนอนุพันธ์: อย่าพึ่ง FDIC

การละเมิดและไม่ถูกแตะต้องในทั้งหมดนี้เป็นหนี้สินของธนาคารในการเดิมพันอนุพันธ์ซึ่งแสดงถึงความเสี่ยงที่ใหญ่ที่สุดของธนาคาร TBTF ตามที่นิวยอร์กไทม์ส:

ธนาคารอเมริกันมีตราสารอนุพันธ์เกือบ 280 ล้านล้านดอลลาร์ในบัญชี และพวกเขาได้รับผลกำไรที่ใหญ่ที่สุดบางส่วนจากการซื้อขาย

ผลกำไรที่ใหญ่ที่สุดเหล่านี้อาจกลายเป็นการสูญเสียครั้งใหญ่ที่สุดเมื่อฟองสบู่อนุพันธ์ล่มสลาย

ทั้งพระราชบัญญัติปฏิรูปการล้มละลายปี 2005 และพระราชบัญญัติด็อดแฟรงค์ให้ความคุ้มครองเป็นพิเศษแก่คู่สัญญาอนุพันธ์ ทำให้พวกเขามีสิทธิตามกฎหมายที่จะเรียกหลักประกันเพื่อชดเชยความสูญเสียในกรณีที่ล้มละลาย พวกเขาได้รับ dibs แรก แม้กระทั่งก่อนการฝากเงินที่ปลอดภัยของรัฐและรัฐบาลท้องถิ่น; และการกัดครั้งแรกนั้นอาจกินแอปเปิ้ลทั้งลูก ดังที่แสดงไว้ในแผนภูมิด้านบน

แผนภูมินี้ยังแสดงให้เห็นถึงความไม่เพียงพอของกองทุนประกัน FDIC เพื่อปกป้องผู้ฝากเงิน ในบทความเดือนพฤษภาคม 2013 ใน USA Today เรื่อง “FDIC สามารถจัดการกับความล้มเหลวของ Megabank ได้หรือไม่?” Darrell Delamaide เขียนว่า:

[T] ความล้มเหลวที่ใหญ่ที่สุดที่ FDIC จัดการคือ Washington Mutual ในปี 2008 และในขณะที่มันมีขนาดใหญ่มากด้วยทรัพย์สินมูลค่า 307 พันล้านดอลลาร์ มันเป็นลูกปลาขนาดเล็กเมื่อเทียบกับสินทรัพย์ 2.5 ล้านล้านดอลลาร์ในวันนี้ที่ JPMorgan Chase ซึ่งเป็น 2.2 ล้านล้านดอลลาร์ที่ธนาคาร ของอเมริกาหรือ 1.9 ล้านล้านดอลลาร์ที่ซิตี้กรุ๊ป

. . . ไม่มีทางเป็นไปได้ที่ FDIC จะสามารถช่วยเหลือ Citigroup หรือ Bank of America เมื่อวิกฤตการณ์ทางการเงินที่เต็มเปี่ยมได้พังทลายลงในช่วงฤดูใบไม้ร่วงของปีนั้น และคุกคามการละลายของแม้แต่ธนาคารที่ใหญ่ที่สุด

นั่นคือเหตุผลที่กระทรวงการคลังสหรัฐและธนาคารกลางสหรัฐต้องเข้ามาช่วยกู้ธนาคาร: FDIC ไม่ได้ขึ้นอยู่กับภารกิจ พระราชบัญญัติ Dodd-Frank 2010 ควรจะทำให้แน่ใจว่าสิ่งนี้จะไม่เกิดขึ้นอีก แต่ดังที่ Delamaide เขียนไว้ มี "ความสงสัยมากมายที่ FDIC หรือหน่วยงานกำกับดูแลใดๆ สามารถจัดการเรื่องนี้ได้จริง โดยเฉพาะอย่างยิ่งในช่วงวิกฤตที่ร้อนระอุเมื่อธนาคารหลายแห่งถูกคุกคามในครั้งเดียว"

เท้าแฟนซีทั้งหมดนี้คือการป้องกันการดำเนินการในธนาคาร TBTF เพื่อให้คาสิโนอนุพันธ์ของพวกเขาดำเนินต่อไปด้วยเงินของเรา วอร์เรน บัฟเฟตต์ เรียกอนุพันธ์ว่า "อาวุธทำลายล้างทางการเงิน" และนักวิจารณ์หลายคนเตือนว่าพวกมันคือ ระเบิดเวลาที่รอการระเบิด. เมื่อสิ่งนั้นเกิดขึ้น เงินฝากของเรา เงินบำนาญของเรา และกองทุนเพื่อการลงทุนสาธารณะของเราทั้งหมดจะถูกริบใน "การประกันตัว" บางทีอาจถึงเวลาแล้วที่จะดึงเงินของเราออกจากวอลล์สตรีทและตั้งธนาคารของเราเอง – ธนาคารที่จะให้บริการประชาชนเพราะพวกเขาเป็นเจ้าของโดยประชาชน

เกี่ยวกับผู้เขียน

Ellen Brown เป็นทนายความผู้ก่อตั้ง สถาบันการธนาคารสาธารณะและผู้แต่งหนังสือสิบสองเล่มรวมถึงหนังสือที่ขายดีที่สุด เว็บของหนี้. ใน ทางออกที่ธนาคารหนังสือเล่มล่าสุดของเธอเธอสำรวจที่ประสบความสำเร็จรุ่นธนาคารประชาชนในอดีตและทั่วโลก เธอ 200 + บทความบล็อกอยู่ที่ EllenBrown.com.

Ellen Brown เป็นทนายความผู้ก่อตั้ง สถาบันการธนาคารสาธารณะและผู้แต่งหนังสือสิบสองเล่มรวมถึงหนังสือที่ขายดีที่สุด เว็บของหนี้. ใน ทางออกที่ธนาคารหนังสือเล่มล่าสุดของเธอเธอสำรวจที่ประสบความสำเร็จรุ่นธนาคารประชาชนในอดีตและทั่วโลก เธอ 200 + บทความบล็อกอยู่ที่ EllenBrown.com.

หนังสือโดยผู้เขียนคนนี้

เว็บแห่งหนี้: ความจริงที่น่าตกใจเกี่ยวกับระบบเงินของเราและวิธีที่เราจะหลุดพ้น

เว็บแห่งหนี้: ความจริงที่น่าตกใจเกี่ยวกับระบบเงินของเราและวิธีที่เราจะหลุดพ้น

โดย เอลเลน ฮอดจ์สัน บราวน์

คลิกที่นี่สำหรับข้อมูลเพิ่มเติมและ / หรือสั่งซื้อหนังสือเล่มนี้

โซลูชันธนาคารสาธารณะ: จากความเข้มงวดสู่ความเจริญรุ่งเรือง

โซลูชันธนาคารสาธารณะ: จากความเข้มงวดสู่ความเจริญรุ่งเรือง

โดย เอลเลน บราวน์

คลิกที่นี่สำหรับข้อมูลเพิ่มเติมและ / หรือสั่งซื้อหนังสือเล่มนี้

ยาต้องห้าม: การรักษามะเร็งที่ไม่เป็นพิษมีประสิทธิภาพถูกระงับหรือไม่?

ยาต้องห้าม: การรักษามะเร็งที่ไม่เป็นพิษมีประสิทธิภาพถูกระงับหรือไม่?

โดย เอลเลน ฮอดจ์สัน บราวน์

คลิกที่นี่สำหรับข้อมูลเพิ่มเติมและ / หรือสั่งซื้อหนังสือเล่มนี้