แม้จะดูเหมือนตรงกันข้าม แต่ความโง่เขลาของประธานาธิบดีในปีนี้ก็มีการจัดการเพื่อนำเสนอการอภิปรายนโยบายอย่างน้อยสองสามรายการท่ามกลางการเรียกชื่อทั้งหมด

รายได้ไม่เท่าเทียมกัน โดยเฉพาะอย่างยิ่งมีผู้ลงคะแนนที่เคลื่อนไหวได้ทั้งสองด้านของการแบ่งแยกพรรคพวก แต่การแก้ปัญหาที่สนับสนุนโดยผู้สมัครจากแต่ละฝ่ายนั้นแตกต่างกันอย่างเห็นได้ชัด

ประชาธิปัตย์เรียกร้อง ภาษีที่สูงขึ้นสำหรับคนรวยและผลประโยชน์ที่มากขึ้นสำหรับคนจนเป็นวิธีที่ดีที่สุดในการลดความเหลื่อมล้ำ พรรครีพับลิโต้เถียง สิ่งที่เราต้องการจริงๆ คือการเติบโตที่มากขึ้น ซึ่งทำได้โดยการลดภาษีเพื่อกระตุ้นการทำงานและการลงทุน ดูเหมือนว่าจะลดผลประโยชน์เพื่อชดเชยรายได้ที่เสียไป

การอภิปรายนี้เกิดขึ้นจากตัวชี้วัดความไม่เท่าเทียมกันของสหรัฐฯ บางส่วนและไม่เหมาะสม ทุกฝ่ายต่างไม่แน่ใจว่าจะจัดการกับความไม่เท่าเทียมกันได้อย่างไร แต่ก็ไม่รู้ว่ามันคืออะไร ไม่มีการวัดความไม่เท่าเทียมกันที่ครอบคลุมและถูกต้องตามแนวคิด มาตรการที่ถูกต้องไม่ใช่ว่าประชาชนมีหรือได้รับความมั่งคั่งหรือรายได้มากเพียงใด แต่เป็นอำนาจการใช้จ่ายหลังจากที่รัฐบาลเรียกเก็บภาษีจากทรัพยากรเหล่านั้นและเสริมทรัพยากรเหล่านั้นด้วยสวัสดิการและผลประโยชน์อื่นๆ

ในที่เพิ่งเปิดตัว ศึกษาเราให้ภาพแรกของความไม่เท่าเทียมกันของสหรัฐฯ ที่แท้จริง เราคำนึงถึงความไม่เท่าเทียมกันในรายได้และความมั่งคั่งของแรงงานเช่น โทมัส Piketty และอื่น ๆ อีกมากมายทำ และเรามาถึงบรรทัดล่าง: ความไม่เท่าเทียมกันในการใช้จ่ายมีลักษณะอย่างไรหลังจากการบัญชีภาษีและผลประโยชน์ของรัฐบาล

การค้นพบของเราได้เปลี่ยนแปลงมุมมองมาตรฐานของความไม่เท่าเทียมกันอย่างมาก และแจ้งข้อโต้แย้งว่าควรลดความเหลื่อมล้ำหรือไม่และจะดีที่สุดได้อย่างไร

วิธีการ

การศึกษาของเรามุ่งเน้นไปที่ความไม่เท่าเทียมกันของการใช้จ่ายตลอดชีวิต เนื่องจากความเป็นอยู่ที่ดีทางเศรษฐกิจไม่ได้ขึ้นอยู่กับสิ่งที่เราใช้เวลาในนาที ชั่วโมง สัปดาห์หรือปีเท่านั้น ขึ้นอยู่กับสิ่งที่เราคาดหวังได้ว่าจะใช้จ่ายไปตลอดชีวิตที่เหลือของเรา

การวัดความไม่เท่าเทียมกันของการใช้จ่ายตลอดชีพสำหรับกลุ่มตัวอย่างที่เป็นตัวแทนของครัวเรือนในสหรัฐฯ เป็นการดำเนินการครั้งใหญ่หลายปี ซึ่งอาจอธิบายได้ว่าทำไมการศึกษาของเราจึงเป็นเรื่องแรก

มันต้องการสองสิ่งที่ยิ่งใหญ่ อย่างแรกคือการพัฒนาซอฟต์แวร์ที่วัดการใช้จ่ายตลอดชีวิตอย่างเหมาะสม โดยคำนึงถึงสถานการณ์การเอาชีวิตรอดที่เป็นไปได้ทั้งหมดที่ครัวเรือนต้องเผชิญ (เช่น สามีเสียชีวิตใน 22 ปีและภรรยาใน 33 ปี) ประการที่สอง ต้องมีการทำบัญชีอย่างละเอียดถี่ถ้วน สำหรับภาษีทั้งหมดที่ครัวเรือนจะต้องจ่าย และสำหรับผลประโยชน์ทั้งหมดที่พวกเขาจะได้รับภายใต้แต่ละสถานการณ์ รายการของเรารวมทุกอย่างตั้งแต่ภาษีเงินได้บุคคลธรรมดา (พร้อมบทบัญญัติมากมาย) ไปจนถึงภาษีอสังหาริมทรัพย์ไปจนถึงสวัสดิการประกันสังคม (แปดประเภท) กระดาษของเรา วางรายละเอียดที่เต็มไปด้วยเลือดทั้งหมด

ข้อมูลดิบมาจาก Federal Reserve's การสำรวจการเงินของผู้บริโภคปี 2013 (SCF) ซึ่งเรารันผ่านโปรแกรมคอมพิวเตอร์ที่เรียกว่า The Fiscal Analyzer (TFA) เราออกแบบ TFA เพื่อคำนวณมูลค่าปัจจุบันของการใช้จ่ายประจำปี รวมทั้งมรดกสุดท้าย ครัวเรือนสามารถดำรงอยู่ได้ด้วย "ทรัพยากร" (ความมั่งคั่งในปัจจุบันบวกกับมูลค่าปัจจุบันของรายได้แรงงานในอนาคตที่คาดการณ์ไว้) ภาษีและผลประโยชน์ และข้อจำกัดใน ความสามารถในการกู้ยืม การวัดการใช้จ่ายตลอดชีวิตของเราจะชั่งน้ำหนักการใช้จ่ายที่เกิดขึ้นภายใต้สถานการณ์การเอาชีวิตรอดอย่างเหมาะสม น้ำหนักเป็นความน่าจะเป็นของสถานการณ์การเอาชีวิตรอดที่เป็นปัญหาและคำนึงถึงความจริงที่ว่า ร่ำรวยอายุยืนยาว กว่าคนจน

จุดสิ้นสุดของระเบียบวิธีหนึ่ง: เนื่องจากเรากำลังเปรียบเทียบความไม่เท่าเทียมกันของการใช้จ่ายตลอดชีวิต จึงไม่สมเหตุสมผลที่จะเปรียบเทียบครัวเรือนที่มีอายุต่างกันกับอายุขัยที่ต่างกันมาก ดังนั้นเราจึงแบ่งตามกลุ่มอายุ (30-39, 40-49 ฯลฯ)

ต่อไปเราจัดอันดับครัวเรือนในแต่ละกลุ่มตามขนาดของทรัพยากรตามที่กำหนดไว้ข้างต้น สุดท้าย เราแบ่งครัวเรือนออกเป็นห้ากลุ่มหรือห้ากลุ่มเท่าๆ กัน โดยกลุ่มที่ต่ำที่สุดมีทรัพยากรน้อยที่สุดและอื่นๆ นอกจากนี้เรายังถือว่าครัวเรือนอยู่ในอันดับต้น ๆ 5 เปอร์เซ็นต์และ 1 เปอร์เซ็นต์บนสุดตามทรัพยากร

ผล

แล้วเราได้เรียนรู้อะไร?

ประการแรก ความเหลื่อมล้ำในการใช้จ่าย – สิ่งที่เราควรใส่ใจจริงๆ – นั้นเล็กกว่าความไม่เท่าเทียมกันของความมั่งคั่งอย่างมาก สิ่งนี้เป็นจริงไม่ว่าคุณจะพิจารณากลุ่มอายุใด

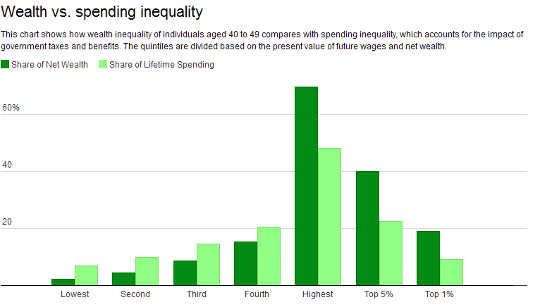

รับอายุ 40-49 ปี ผู้ที่อยู่ใน 1 เปอร์เซ็นต์แรกของการกระจายทรัพยากรของเรามี 18.9 ของความมั่งคั่งสุทธิ แต่คิดเป็นเพียง 9.2 เปอร์เซ็นต์ของการใช้จ่าย ในทางตรงกันข้าม 20 เปอร์เซ็นต์ที่อยู่ด้านล่าง (กลุ่มที่ต่ำที่สุด) มีเพียง 2.1 เปอร์เซ็นต์ของความมั่งคั่งทั้งหมด แต่ 6.9% ของการใช้จ่ายทั้งหมด ซึ่งหมายความว่าคนจนที่สุดสามารถใช้จ่ายเงินได้มากกว่าที่ความมั่งคั่งของพวกเขาจะพูดเป็นนัย แม้ว่าจะยังห่างไกลจาก 20 เปอร์เซ็นต์ที่พวกเขาใช้จ่ายไปอย่างเท่าเทียมกันก็ตาม

ที่มา: Federal Reserve 2013 Survey of Consumer Finances, US Inequality, Fiscal Progressivity, and Work Disincentives: an Intra generational Accountingความจริงที่ว่าความไม่เท่าเทียมกันในการใช้จ่ายมีขนาดเล็กกว่าความไม่เท่าเทียมกันของความมั่งคั่งอย่างมาก เป็นผลมาจากระบบการเงินที่ก้าวหน้าอย่างมากของเรา ตลอดจนความจริงที่ว่ารายได้จากแรงงานมีการกระจายอย่างเท่าเทียมกันมากกว่าความมั่งคั่ง

ที่มา: Federal Reserve 2013 Survey of Consumer Finances, US Inequality, Fiscal Progressivity, and Work Disincentives: an Intra generational Accountingความจริงที่ว่าความไม่เท่าเทียมกันในการใช้จ่ายมีขนาดเล็กกว่าความไม่เท่าเทียมกันของความมั่งคั่งอย่างมาก เป็นผลมาจากระบบการเงินที่ก้าวหน้าอย่างมากของเรา ตลอดจนความจริงที่ว่ารายได้จากแรงงานมีการกระจายอย่างเท่าเทียมกันมากกว่าความมั่งคั่ง

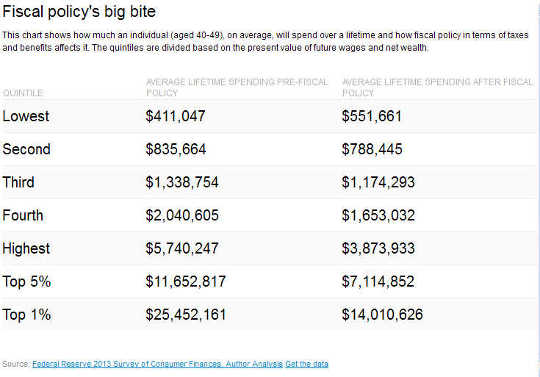

ร้อยละ 1 อันดับต้น ๆ ของเด็กอายุ 40-49 ปีต้องเผชิญกับภาษีสุทธิโดยเฉลี่ยที่ 45 เปอร์เซ็นต์ ซึ่งหมายความว่ามูลค่าปัจจุบันของการใช้จ่ายของพวกเขาจะลดลงตามระบบการเงินเป็น 55 เปอร์เซ็นต์ของมูลค่าปัจจุบันของทรัพยากรของพวกเขา ดังนั้นคนในกลุ่มอายุนั้นที่มีทรัพยากรซึ่งมีมูลค่าปัจจุบันอยู่ที่ 25.5 ล้านเหรียญสหรัฐ สามารถใช้จ่ายได้ 14 ล้านเหรียญสหรัฐหลังนโยบายการคลัง

สำหรับ 20 เปอร์เซ็นต์ล่างสุด อัตราภาษีสุทธิเฉลี่ยติดลบ 34.2 เปอร์เซ็นต์ กล่าวอีกนัยหนึ่งคือ พวกเขาต้องใช้จ่ายเงินมากกว่าที่ต้องใช้ 34.2% จากนโยบายของรัฐบาล (โดยเฉลี่ยแล้วพวกเขาใช้จ่าย $552,000 ตลอดอายุขัย ซึ่งเกิน 411,000 ดอลลาร์ในทรัพยากรตลอดอายุการใช้งานโดยเฉลี่ย) ตารางด้านล่างแสดงสิ่งนี้สำหรับควินไทล์ทั้งหมด

เพื่อความชัดเจนอำนาจการใช้จ่ายยังคงไม่เท่ากันอย่างยิ่ง

เพื่อความชัดเจนอำนาจการใช้จ่ายยังคงไม่เท่ากันอย่างยิ่ง

ประเด็นของเราคือ ระบบการคลังโดยรวม ลดความเหลื่อมล้ำอย่างมีนัยสำคัญ ไม่ใช่ในสิ่งที่ผู้คนเป็นเจ้าของหรือหามาได้ แต่ในสิ่งที่พวกเขาจะได้รับจากการใช้จ่าย

สิ่งนี้จำกัดขอบเขตในการปรับอำนาจการใช้จ่ายให้เท่าเทียมกันโดยเก็บภาษีจาก 1 เปอร์เซ็นต์แรกในอัตราที่สูงกว่ามาก อันที่จริงแล้ว ในกลุ่มคนอายุ 40-49 ปี การริบอำนาจการใช้จ่ายที่เหลือทั้งหมดจาก 1 เปอร์เซ็นต์บนสุด (ด้วยอัตราภาษี 100 เปอร์เซ็นต์) และมอบให้กับกลุ่มที่ยากจนที่สุด 20 เปอร์เซ็นต์ จะทำให้กลุ่มหลังมี 16.1 ของกำลังการใช้จ่ายทั้งหมด ซึ่งยังน้อยกว่าร้อยละ 20 และการคำนวณตามสมมุติฐานนี้ถือว่างานและรายได้ของคนงานเหล่านั้นไม่ได้รับผลกระทบจากนโยบายดังกล่าว ซึ่งแน่นอนว่าพวกเขาจะต้องได้รับอย่างแน่นอน

ผลกระทบต่อแรงจูงใจในการทำงาน

การค้นพบที่สำคัญอีกประการหนึ่งคือนโยบายการคลังของสหรัฐฯ ถือเป็นการไม่จูงใจอย่างร้ายแรงที่จะทำงานเป็นเวลานานขึ้นหรือทำงานหนักขึ้นเพื่อได้รับค่าจ้างมากขึ้น

ระบบของเรามีภาษีและผลประโยชน์มากมายเหลือเฟือ ซึ่งได้รับการออกแบบโดยมีรายได้และการทดสอบทรัพย์สินจำนวนมาก โดยไม่ได้คำนึงถึงวิธีการทำงานโดยรวมเลย ทำให้ครัวเรือนจำนวนมากต้องเผชิญกับอัตราภาษีส่วนเพิ่มสุทธิที่สูงมากถึงสูงมาก อัตราเหล่านี้วัดว่าครัวเรือนจะต้องใช้จ่ายอะไรบ้าง (ในมูลค่าปัจจุบัน) ตลอดอายุขัยที่เหลืออยู่เพื่อแลกกับรายได้ที่เพิ่มขึ้นในขณะนี้

ตัวอย่างเช่น คนทั่วไปอายุ 40-49 ปีในกลุ่มสามกลุ่มย่อย (คนจนถึงชนชั้นกลาง) ของการกระจายทรัพยากรของเราจะได้รับการใช้จ่ายประมาณ 60 เซ็นต์ของทุก ๆ ดอลลาร์ที่เขาหรือเธอได้รับ สำหรับคนที่รวยที่สุด 1 เปอร์เซ็นต์ในกลุ่มอายุนั้น ก็แค่ 32 เซ็นต์

เรามักได้ยินคำวิจารณ์เกี่ยวกับระบบภาษี เช่น มหาเศรษฐีวอร์เรนบัฟเฟตต์แนะนำว่าคนรวยจ่ายน้อยโดยเฉลี่ยหรือภาษีส่วนต่าง สิ่งนี้สะท้อนให้เห็นว่าพวกเขาละเลยรายการภาษีทั้งในปัจจุบันและอนาคตที่ยาวเหยียด บวกกับความล้มเหลวในการมุ่งเน้นไปที่การใช้จ่ายตลอดชีวิต

ตัดสินคนรวยและคนจน

การค้นพบที่สำคัญอีกอย่างหนึ่ง วิธีการมาตรฐานของเราในการตัดสินว่าครัวเรือนรวยหรือจนขึ้นอยู่กับรายได้ในปัจจุบัน แต่การจำแนกประเภทนี้สามารถสร้างความผิดพลาดครั้งใหญ่ได้

ตัวอย่างเช่น มีเพียง 68.2 เปอร์เซ็นต์ของคนอายุ 40-49 ปีที่อยู่ในกลุ่มทรัพยากรที่สามโดยใช้ข้อมูลของเราเท่านั้น จะถูกจัดประเภทตามรายได้ในปัจจุบัน กล่าวอีกนัยหนึ่งเกือบหนึ่งในสามของคนที่เราระบุว่าเป็นผู้มีรายได้ปานกลางกำลังถูกจัดประเภทอย่างไม่ถูกต้องว่ารวยขึ้นหรือจนกว่า ในทำนองเดียวกัน ในกลุ่มคนอายุ 20-60 ปีที่ยากจนที่สุด 69 เปอร์เซ็นต์ จริง ๆ แล้วประมาณ 36 เปอร์เซ็นต์นั้นยากจนกว่าที่คนทั่วไปเข้าใจ

ดังนั้น การใช้อัตราภาษีสุทธิเฉลี่ยในปีปัจจุบันโดยเฉลี่ยในการประเมินความก้าวหน้าทางการคลัง ตามแนวทางปฏิบัติมาตรฐาน นั้นอาจทำได้ไกลเกินคาด

เผชิญข้อเท็จจริงทางการเงิน

ข้อเท็จจริงและตัวเลขเป็นสิ่งที่ยาก พวกเขาไม่พอใจความคิดเห็นก่อนหน้านี้และเรียกร้องความสนใจ

ข้อเท็จจริงที่เปิดเผยในการศึกษาของเราควรเปลี่ยนมุมมอง ความไม่เท่าเทียมกันที่วัดได้อย่างเหมาะสมนั้นสูงมาก แต่ต่ำกว่าที่เชื่อโดยทั่วไปมาก เหตุผลก็คือระบบการคลังของเราซึ่งวัดผลได้อย่างเหมาะสมนั้นก้าวหน้าอย่างมาก และด้วยภาษีส่วนเพิ่มที่สูงของเรา เราให้สิ่งจูงใจที่สำคัญแก่คนอเมริกันให้ทำงานน้อยลงและมีรายได้น้อยกว่าที่ควรจะเป็น

สุดท้าย การวัดความไม่เท่าเทียม ความก้าวหน้าทางการคลัง และสิ่งจูงใจในการทำงานแบบคงที่ ซึ่ง a) มุ่งเน้นไปที่รายได้ทันทีและภาษีสุทธิมากกว่าการใช้จ่ายตลอดชีพและภาษีสุทธิตลอดชีพ และ b) การรวมเอาของเก่าร่วมกับคนหนุ่มสาวสร้างภาพที่บิดเบี้ยวอย่างมากของทั้งสามประเด็น

ในขณะที่ผู้สมัครและผู้มีสิทธิเลือกตั้งถกเถียงถึงความไม่เท่าเทียมกันและวิธีที่ดีที่สุดในการลดความเหลื่อมล้ำ สิ่งสำคัญคือต้องเริ่มต้นด้วยข้อเท็จจริงที่แท้จริง ซึ่งจะทำให้ง่ายต่อการพิจารณาว่านโยบายใดควรมีการเปลี่ยนแปลงในอนาคต

การเพิ่มภาษีและผลประโยชน์ตามที่ผู้สนับสนุนพรรคเดโมแครตจะทำ เว้นแต่ระบบภาษีและผลประโยชน์ที่มีอยู่จะได้รับการปฏิรูปอย่างเหมาะสม จะต้องแลกกับค่าใช้จ่ายในการทำงานที่ลดลง การลดภาษีในฐานะผู้สนับสนุนของพรรครีพับลิกัน - สันนิษฐานว่าให้ทุนกับการลดผลประโยชน์ - จะช่วยปรับปรุงแรงจูงใจในการทำงาน แต่อาจทำให้ความไม่เท่าเทียมกันในการใช้จ่ายรุนแรงขึ้น เว้นแต่ว่าการลดผลประโยชน์กระทบกับคนรวยอย่างไม่เป็นสัดส่วน

โชคดีที่ตอนนี้เรามีกลไกในการประเมินการปฏิรูปการคลังอย่างถูกต้องแม่นยำในลักษณะที่สอดคล้องกับทฤษฎีทางเศรษฐศาสตร์และสามัญสำนึก

เกี่ยวกับผู้แต่ง

Alan Auerbach เป็นศาสตราจารย์ด้านเศรษฐศาสตร์และกฎหมายของ Robert D. Burch และผู้อำนวยการ Burch Center for Tax Policy และ Public Finance มหาวิทยาลัยแคลิฟอร์เนียเบิร์กลีย์. เขายังเป็นผู้ร่วมวิจัยของสำนักวิจัยเศรษฐกิจแห่งชาติและเคยสอนที่ฮาร์วาร์ดและมหาวิทยาลัยเพนซิลเวเนีย ซึ่งเขาดำรงตำแหน่งประธานภาควิชาเศรษฐศาสตร์ด้วย ศาสตราจารย์ Auerbach เป็นรองเสนาธิการของคณะกรรมการร่วมด้านภาษีของสหรัฐอเมริกาในปี 1992 และเป็นที่ปรึกษาให้กับหน่วยงานและสถาบันของรัฐบาลหลายแห่งในสหรัฐอเมริกาและต่างประเทศ

Laurence J. Kotlikoff ศาสตราจารย์ด้านเศรษฐศาสตร์ มหาวิทยาลัยบอสตัน เขาเป็น Fellow of the American Academy of Arts and Sciences, Fellow of the Econometric Society, a Research Associate of the National Bureau of Economic Research, President of Economic Security Planning, Inc., บริษัทที่เชี่ยวชาญด้านซอฟต์แวร์การวางแผนทางการเงิน และ ผู้อำนวยการศูนย์วิเคราะห์การคลัง

หนังสือที่เกี่ยวข้อง:

at ตลาดภายในและอเมซอน